Anlässlich der Beratung der Vorlage zur Abschaffung der Besteuerung einer fiktiven «Eigenmiete» für das selbstgenutzte Wohneigentum hat sich der Nationalrat bei der Frage des privaten Schuldzinsabzugs neu positioniert. Der vorgeschlagene «quotal-restriktive Abzug» ist allerdings äusserst kompliziert und administrativ aufwendig. Der HEV Schweiz unterstützt weiterhin die ausgewogene Regelung des Ständerates für einen Schuldzinsabzug in Höhe von maximal 70 % der steuerbaren Vermögenserträge.

Differenzen zwischen National- und Ständerat

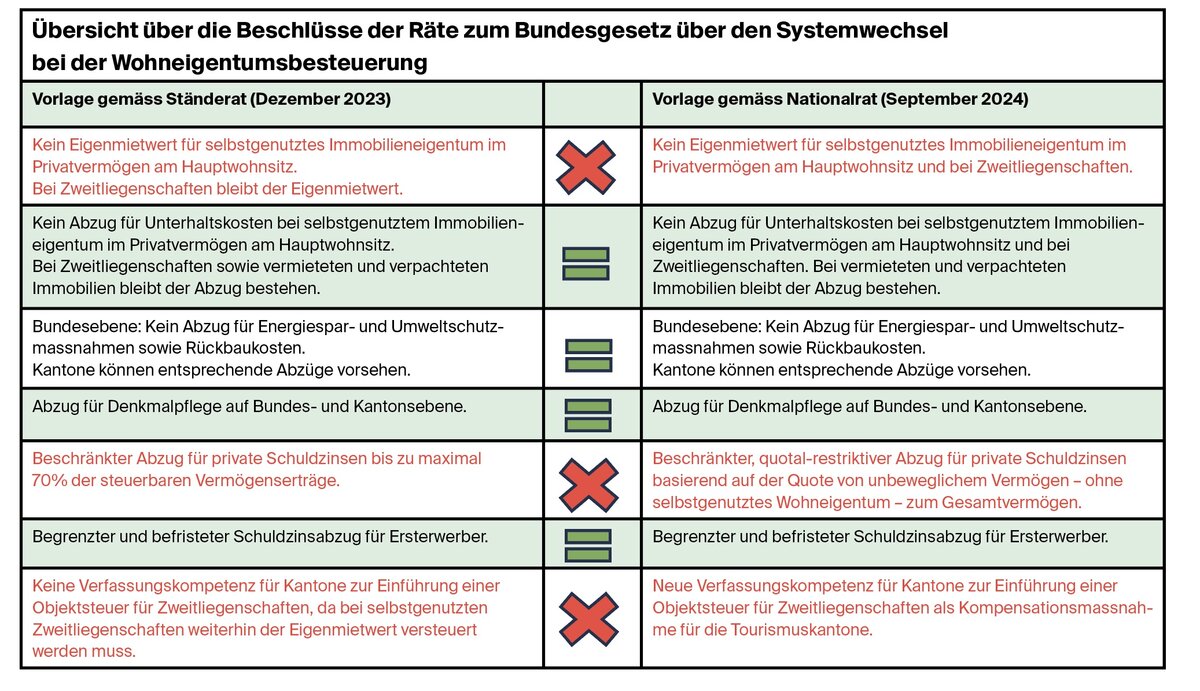

Mit dem Bundesgesetz über die Wohneigentumsbesteuerung soll das geltende Steuersystem revidiert und endlich die seit Jahrzehnten hochgradig umstrittene Besteuerung der fiktiven «Eigenmiete» für das selbstgenutzte Eigenheim abgeschafft werden. Beide Räte sind sich darüber grundsätzlich einig. Zwischen den Beschlüssen von Nationalrat und Ständerat bestehen allerdings noch zwei Differenzen, nämlich zur Höhe des Schuldzinsabzuges sowie zur Frage der Abschaffung der Eigenmietwertsteuer nur bei selbstgenutzten Erstwohnungen oder auch bei Zweitwohnungen.

Der Nationalrat hatte in seiner ersten Beratung einen Abzug privater Schuldzinsen in der Höhe von nur 40 % der steuerbaren Vermögenserträge unterstützt, was insbesondere andere Immobilieneigentümer bestraft hätte, die weiterhin einen Ertrag versteuern müssen (Mietzinsen von vermieteten Wohnungen, Eigenmietwert bei Zweitliegenschaften). Der Ständerat sprach sich zum Schutz dieser Steuerpflichtigen für einen privaten Schuldzinsabzug bis zu maximal 70 % der privaten Vermögenserträge aus.

In zweiter Lesung ist der Nationalrat nun dem Antrag seiner Kommission für einen quotal-restriktiven Abzug der privaten Schuldzinsen gefolgt, basierend auf der Quote von unbeweglichem Vermögen (ohne selbstgenutztes Wohneigentum) zum Gesamtvermögen. Ein solcher Vorschlag ist allerdings administrativ aufwendig und führt damit nicht zu der angestrebten administrativen Vereinfachung des Steuersystems.

Der HEV Schweiz unterstützt daher weiterhin die ausgewogene Regelung des Ständerates für einen Abzug der privaten Schuldzinsen in Höhe von maximal 70 % der steuerbaren Vermögenserträge. Eine solche Lösung ist administrativ einfach umsetzbar. Vor allem aber trägt diese Lösung der Tatsache Rechnung, dass diese Änderung des privaten Schuldzinsabzugs für alle Steuerpflichtigen gilt, nicht nur für selbstnutzende Wohneigentümer.

Die Frage mit den Zweitliegenschaften

Der Nationalrat spricht sich sodann weiterhin dafür aus, den Systemwechsel der Besteuerung auch auf die selbstgenutzten Zweitliegenschaften auszudehnen. Aufgrund der drohenden Steuerausfälle bei den Tourismuskantonen durch die Abschaffung der «Eigenmiete» bei Zweitliegenschaften will er parallel zur Vorlage eine neue Verfassungskompetenz für eine Objektsteuer schaffen, um dieser Gefahr entgegenzuwirken. Allerdings ist dafür eine Verfassungsänderung und damit eine Volksabstimmung von Nöten, die zu einer erheblichen Verzögerung führen würde. Der HEV Schweiz unterstützt daher zum jetzigen Zeitpunkt die Vorlage, die zunächst die «Eigenmiete» für das selbstbenutzte Wohneigentum am Hauptwohnsitz abschaffen möchte. Die Thematik rund um die Besteuerung von Zweitliegenschaften kann dann in einem zweiten Schritt in Angriff genommen werden. Diesbezüglich hat der Nationalrat gleichzeitig mit der Beratung der Vorlage auch einen Vorstoss unterstützt, der eine kantonale Kompetenz zur Einführung einer Objektsteuer auf Zweitliegenschaften als Kompensationsmassnahme vorsieht.

Der Verband wird auf der Website unter hev-schweiz.ch/eigenmietwert und in der Zeitung über die weiteren Beratungen berichten. HEV Schweiz

Wann könnte der Systemwechsel

in Kraft treten?

Dazu lassen sich aktuell keine konkreten Aussagen machen.

Zum einen ist offen, wie viel Zeit die Differenzbereinigung zwischen den Räten noch in Anspruch nehmen wird. Zum anderen steht die Frage eines möglichen Referendums im Raum, was das Ganze nochmals um ein bis zwei Jahre verzögern könnte.

Zudem ist es sehr wahrscheinlich, dass es aufgrund der Komplexität der Änderung des Steuergesetzes zu einer Übergangsfrist kommen wird, zumal die Kantone ja auch die kantonalen Steuergesetze anpassen müssen.