Wohnraum bleibt begehrt, und die Angebotslage verschärft sich weiter. Die Angebotsseite kann mit der hohen Nachfrage nach Einfamilienhäusern und Eigentumswohnungen nicht Schritt halten – ein Szenario, das den Druck auf Preise und Verfügbarkeit weiter erhöht.

Rückblick

In den vergangenen zwölf Monaten ist die Nachfrage nach Einfamilienhäusern, Eigentumswohnungen und Mehrfamilienhäusern deutlich gestiegen, während das Angebot in vielen Segmenten stagnierte oder zurückging. Besonders ausgeprägt zeigt sich die Diskrepanz beim Bauland, wo eine hohe Nachfrage auf ein rückläufiges Angebot traf. Gleichzeitig war der Markt für Büro- und Geschäftshäuser von Unsicherheit geprägt, da sowohl Angebot als auch Nachfrage weitgehend stagnierten oder leicht rückläufig waren. Die sinkenden Leerstandsquoten unterstrichen zudem die angespannte Lage auf dem Mietwohnungsmarkt.

Die Anzahl der Experten, die eine sinkende Einfamilienhaus-Nachfrage verzeichneten, sank im Vergleich zum Vorjahr deutlich von 26,7 % auf 8,2 %. Gleichzeitig berichteten 40,3 % der Befragten von einer steigenden Nachfrage – das sind fast doppelt so viele wie im Vorjahr (23,3 %). Der Anteil derjenigen, die eine gleichbleibende Nachfrage beobachteten, blieb hingegen konstant und lag 2024 bei 51,5 %. Ein ähnliches Bild zeigt sich bei der Nachfrage nach Eigentumswohnungen. Auch hier ging die Zahl der Experten, die eine sinkende Nachfrage registrierten, deutlich zurück von 29,9 % auf 11,3 %. Parallel dazu meldeten 38,7 % der Befragten eine steigende Nachfrage, was einem Anstieg von 14 Prozentpunkten im Vergleich zum Vorjahr entspricht. Der Anteil derjenigen, die eine stabile Nachfrage beobachteten, stieg 2024 auf exakt 50 % (+4 % im Vergleich zum Vorjahr). Dieser Trend setzte sich auch bei Mehrfamilienhäusern fort. Eine sinkende Nachfrage wurde von 17,7 % der Befragten registriert (-20,9 % im Vergleich zum Vorjahr), während 28,9 % eine stärkere Nachfrage vermeldeten (+13,6 %). Der Anteil der Experten, die eine gleichbleibende Nachfrage beobachteten, erhöhte sich auf 53,4 % (+7,4 %). Die Nachfrage nach Büro- und Geschäftshäusern blieb in den letzten zwölf Monaten für 44,4 % der Experten stabil, was einem Anstieg von 9,9 Prozentpunkten im Vergleich zum Vorjahr entspricht. Rückläufige Nachfragen meldeten hingegen 51,1 % der Befragten, ein Rückgang von 8,8 % im Vergleich zum Vorjahr. Lediglich 4,6 % beobachteten eine steigende Nachfrage in dieser Kategorie, was einem Rückgang von 1 % gegenüber dem Vorjahr entspricht.

Im Jahr 2024 entwickelte sich das Einfamilienhaus-Angebot wie im Vorjahr. Mehr Experten berichteten von einem Rückgang des Angebots (31,2 %) als von einem Anstieg (17,2 %). Über die Hälfte der Befragten (51,6 %) registrierte ein stabiles Angebot. Ein ähnliches Bild zeigt sich bei Mehrfamilienhäusern: Auch hier meldeten mehr Experten einen Rückgang des Angebots (32,3 %) als ein Wachstum (18,2 %). Knapp die Hälfte der Befragten (49,5 %) verzeichnete ein stabiles Angebot. Anders stellt sich die Situation bei Eigentumswohnungen dar: In dieser Kategorie berichteten mehr Experten von einem Wachstum des Angebots (25,6 %) als von einem Rückgang (21,1 %). Die Mehrheit der Befragten (53,3 %) stellte jedoch auch hier ein stabiles Angebot fest. Bei Büro- und Geschäftshäusern zeigte sich ein ausgewogenes Bild: Die Hälfte der Experten registrierte ein stabiles Angebot, während jeweils ein Viertel einen Rückgang oder einen Anstieg des Angebots beobachtete.

Die Ergebnisse der Umfrage zeichnen ein klares Bild der Entwicklungen auf dem Baulandmarkt: Eine deutliche Mehrheit von 49,3 % der Befragten registrierte eine steigende Nachfrage nach Bauland, während 39,6 % eine stabile Nachfrage beobachteten. Lediglich 11,1 % der Experten berichteten von einer rückläufigen Nachfrage. Diese Zahlen verdeutlichen, dass die Baulandnachfrage weiterhin hoch bleibt. Auf der Angebotsseite zeigt sich jedoch ein anderes Bild dar. Fast die Hälfte der Experten (48,8 %) meldete ein sinkendes Bauland-Angebot, während 41,9 % ein stabiles Angebot beobachteten. Nur 9,9 % verzeichneten eine Zunahme des Angebots im Vergleich zum Vorjahr. Dies zeigt, dass die Angebotslage mit der gestiegenen Nachfrage nicht Schritt halten kann. Die Diskrepanz zwischen Nachfrage und Angebot dürfte den Druck auf die Baulandpreise weiter erhöhen und könnte mittelfristig zu einer weiteren Verschärfung der Situation auf dem Immobilienmarkt führen.

Die Zahlen zu den Leerständen 2024 zeigen eine weitere Verschärfung der Situation im Vergleich zum Vorjahr. Gemäss 47,4 % der Befragten haben sich die Leerstände verringert, während 50,7 % eine stabile Leerstandsquote registrierten. Lediglich 1,8 % der Experten meldeten steigende Leerstände – ein signifikanter Rückgang im Vergleich zu 17,3 % im Vorjahr, die damals eine Zunahme der Leerstände in ihrem Portfolio beobachteten. Diese Entwicklung deutet darauf hin, dass der Druck auf den Mietmarkt weiter zugenommen hat.

Ausblick

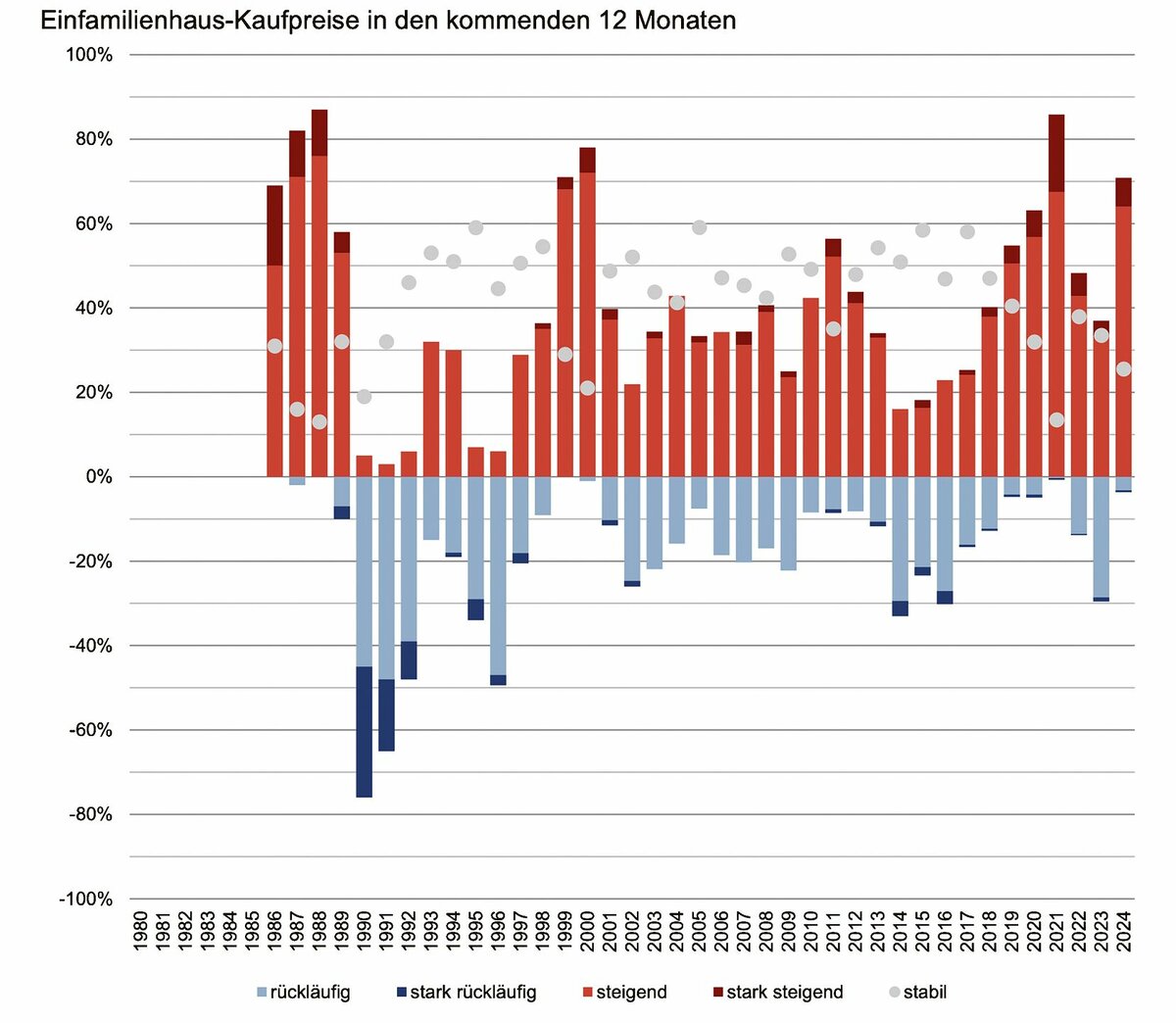

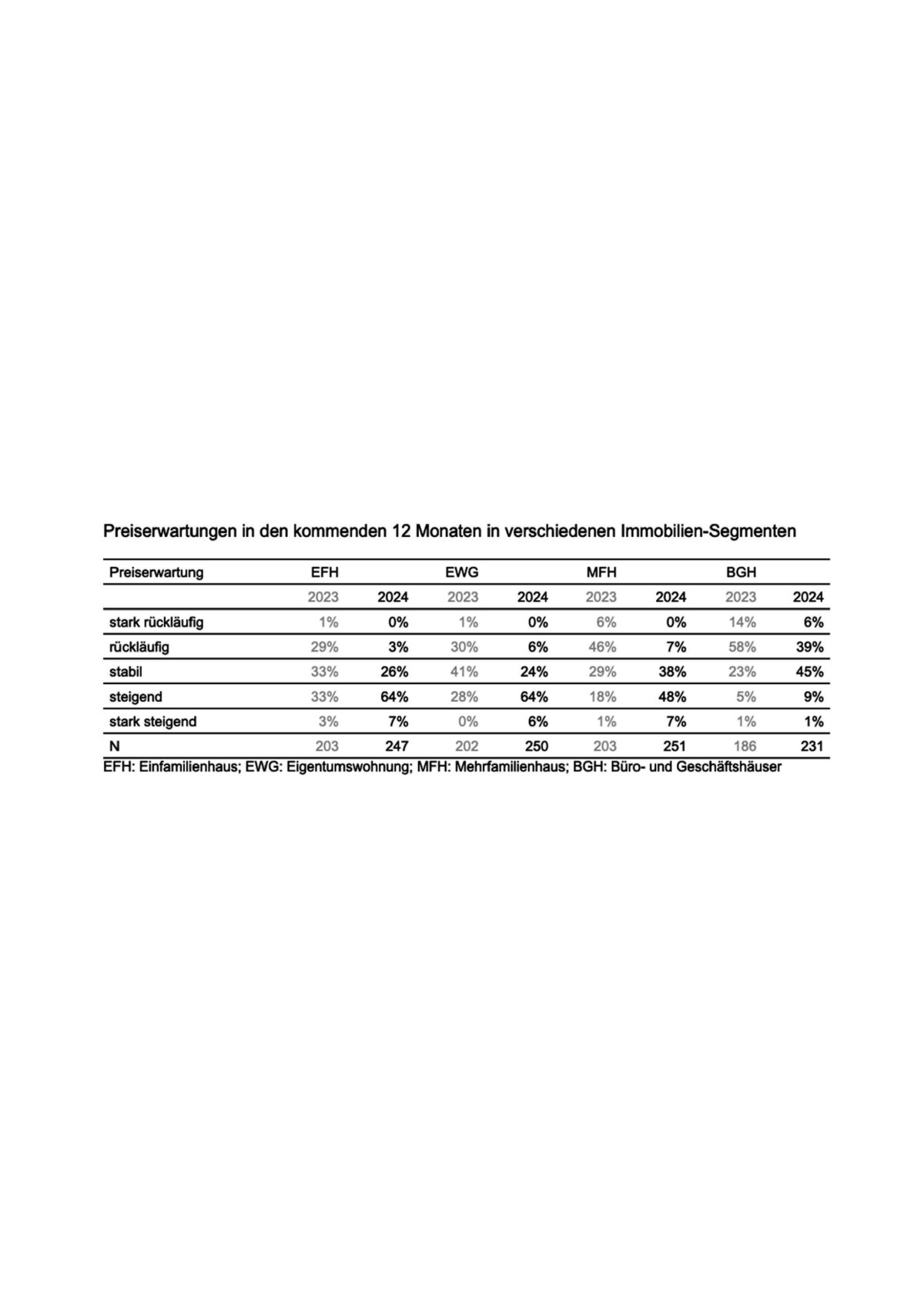

Die Experten sind sich einig: Die Preise für Wohneigentum werden weiter steigen. 70 % der Befragten erwarten einen weiteren Preisanstieg bei Einfamilienhäusern und Eigentumswohnungen. Für Mehrfamilienhäuser rechnen 55 % der Experten mit steigenden Preisen – eine deutliche Mehrheit, wenn auch weniger ausgeprägt als in den anderen Kategorien. Von sinkenden Preisen für Wohneigentum gehen nur 3 % der Experten bei Einfamilienhäusern, 6 % bei Eigentumswohnungen und 7 % bei Mehrfamilienhäusern aus. Im Bereich Büro- und Geschäftshäuser erwarten die Umfrageteilnehmer hingegen überwiegend stabile (45 %) oder rückläufige Preise (45 %). Lediglich 10 % der Experten prognostizieren für 2025 steigende Preise in diesem Segment.

Die Neubautätigkeit bei Einfamilienhäusern wird in den kommenden 12 Monaten voraussichtlich abnehmen – dies erwartet mit 50,8 % eine Mehrheit der Befragten. 44,6 % gehen von einer stabilen Entwicklung aus, während nur 4,5 % der Experten mit einer Zunahme rechnen. Bei Eigentumswohnungen zeigt sich ein differenziertes Bild: Mit 53 % erwartet eine Mehrheit der Experten eine stabile Neubautätigkeit, 24,3 % prognostizieren einen Rückgang, und 22,7 % gehen von einer Zunahme aus. Für Mehrfamilienhäuser gehen 43 % der Befragten von einer stabilen, 35,7 % von einer rückläufigen und 21,3 % von einer steigenden Neubautätigkeit aus. Im Bereich Büro- und Geschäftshäuser ist die Prognose hingegen eindeutig: 74,9 % der Experten rechnen mit einer sinkenden Neubautätigkeit. Nur 1,3 % erwarten einen Anstieg, während 23,8 % von einer ähnlichen Entwicklung wie 2024 ausgehen.

Ein klareres Bild zeichnet sich bei den Baulandpreisen ab: 81,5 % der Umfrageteilnehmer gehen von steigenden Preisen im Jahr 2025 aus, 17,4 % erwarten konstante Preise, und nur 1,2 % sehen die Möglichkeit sinkender Preise. Auch die Baukosten dürften weiter steigen. Konkret prognostizieren 50 % der Befragten höhere Baukosten, 47,7 % erwarten stabile Werte, und lediglich 2,3 % rechnen mit einem Rückgang.

Während die Segmente Einfamilienhäuser und Büro- / Geschäftshäuser von überwiegend rückläufigen Trends geprägt sind, bleibt die Neubautätigkeit bei Eigentumswohnungen und Mehrfamilienhäusern vergleichsweise stabil – allerdings mit einem nicht zu vernachlässigenden Anteil an Experten, die auch dort Rückgänge erwarten. Diese Einschätzungen spiegeln die derzeitigen Unsicherheiten auf dem Immobilienmarkt wider, die vor allem durch gestiegene Bauland- und Baukosten sowie regulatorische Herausforderungen beeinflusst werden. Die Wohnraumproduktion wird folglich leider auch 2025 dem Bevölkerungswachstum hinterherhinken.

Jährliche HEV-Immobilienumfrage

Seit den 1980er-Jahren führt der HEV Schweiz jeden Herbst eine Umfrage bei Immobilientreuhändern, Maklern, Analysten, Verwaltern und Investoren durch. Die Daten stellen eine der längsten verfügbaren Zeitreihen zum Schweizer Immobilienmarkt dar und bilden somit eine spannende Grundlage für Vergleiche zur Preisentwicklung. An der Umfrage 2024 nahmen über 300 Experten aus allen Regionen der Schweiz teil.

In der Westschweiz wurden die Daten in Zusammenarbeit mit der Fédération Romande Immobilière (FRI) und der Chambre Genevoise Immobilière (CGI) erhoben. Fahrländer Partner (FPRE) verdichtete die Ergebnisse der HEV-Immobilienumfrage mit eigenen Daten und errechnete damit einen Preiserwartungsindex, der ebenfalls veröffentlicht wird.