Die meisten heiraten aus Liebe – egal, ob zum ersten, zweiten oder dritten Mal. Geld spielt in der Regel keine entscheidende Rolle. Trotzdem ist es sinnvoll zu wissen, wie sich die Ehe auf die Finanzen auswirkt. Zwischen Ehe und Konkubinat gibt es tatsächlich grosse Unterschiede – etwa bei der Vorsorge, bei den Steuern oder beim Nachlass. Das sind die wichtigsten Aspekte:

Ehepartner

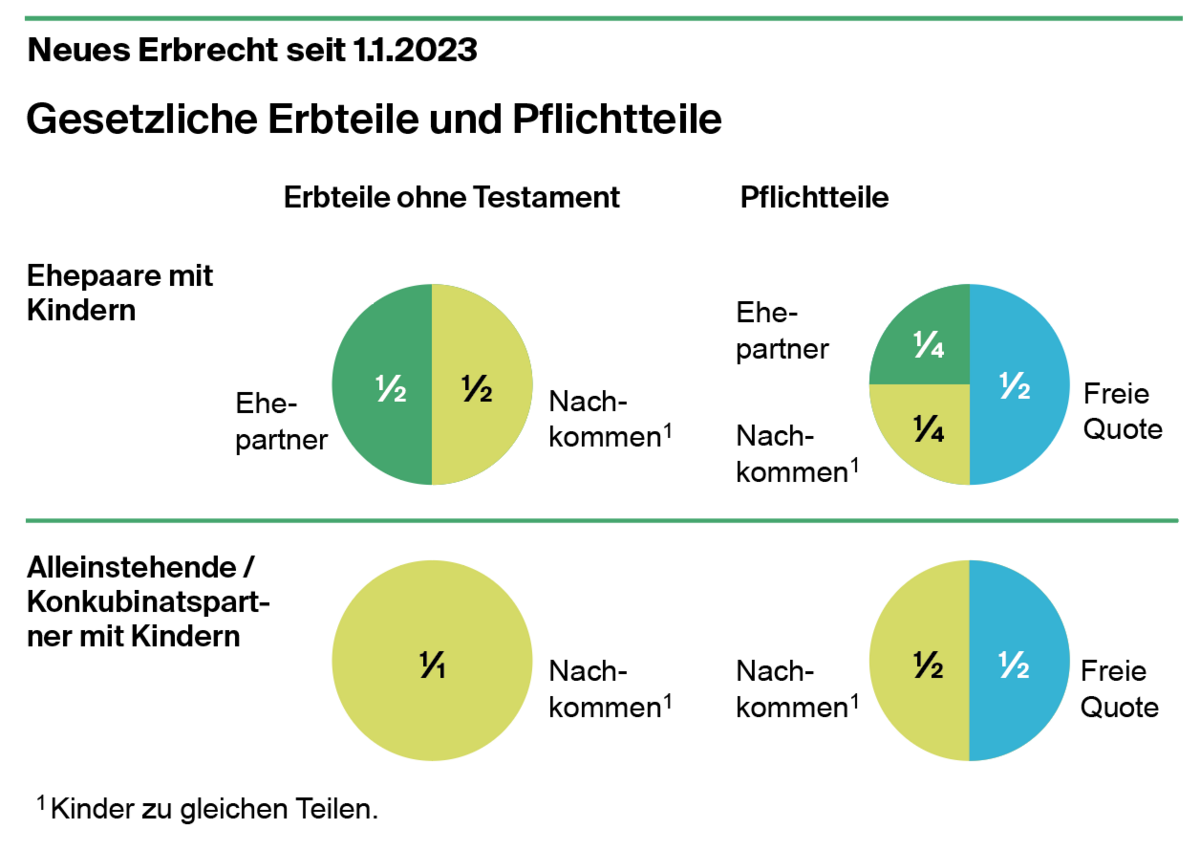

Verheiratete sind deutlich besser geschützt, wenn der Partner stirbt: Der überlebende Partner bekommt in der Regel Witwen- oder Witwerrenten von der AHV und der Pensionskasse. Zudem steht ihm die Hälfte des Nachlassvermögens zu, wenn nichts anderes in einem Testament oder Erbvertrag festgelegt wurde (siehe auch Grafik). Weiter sind Witwen und Witwer von der Erbschaftssteuer befreit.

Verheiratete profitieren zudem beim Bezug von Vorsorgegeldern von einem günstigeren Tarif. Handkehrum fallen je nach Kanton viel höhere Steuern für Einkommen und Vermögen an – vor allem, wenn beide Ehepartner ähnlich viel verdienen und etwa gleich viel Vermögen haben. Und bei der Pensionierung erhalten Ehepaare von der AHV höchstens 150 Prozent der Maximalrente für Alleinstehende.

Tipp: Der überlebende Partner kann in finanzielle Schwierigkeiten geraten, wenn er die Pflichtteile der Kinder auszahlen muss. Darum sollten Sie sich gegenseitig so begünstigen, dass Ihre Kinder möglichst erst nach dem Tod beider Eltern erben. Sie können sich in einem Ehevertrag gegenseitig die gesamte Errungenschaft zuweisen. Zudem können Sie in einem Testament oder Erbvertrag den Anspruch Ihrer Nachkommen weiter verringern, indem Sie die Kinder auf den Pflichtteil setzen.

Lebenspartner

Unverheiratete werden von der AHV als Alleinstehende behandelt und bekommen je eine Einzelrente. Oft ist das der einzige Vorteil – ansonsten sind sie schlechter gestellt, auch wenn sie gemeinsame Kinder haben.

Bei der Trennung können sie keine Teilung der AHV-Gutschriften verlangen, und die AHV zahlt bei einem Todesfall keine Witwen- oder Witwerrente aus. Viele Pensionskassen knüpfen ihre Renten und einmaligen Auszahlungen an Bedingungen. Und die gesetzliche Erbfolge berücksichtigt Lebenspartner nicht. Zudem zahlen unverheiratete Paare in der Regel sehr hohe Erbschafts- und Schenkungssteuern.

Tipp: Regeln Sie das Zusammenleben in einem Konkubinatsvertrag. Und lassen Sie sich bei Ihren Pensionskassen, Lebensversicherern, Freizügigkeits- und 3a-Vorsorgestiftungen als Lebenspartner registrieren und setzen Sie ein Testament oder einen Erbvertrag auf – sonst riskiert Ihr Lebenspartner, leer auszugehen. Mit gegenseitigen Vollmachten stellen Sie sicher, dass Sie in einem Notfall Auskunft von medizinischen Fachpersonen, Banken, Versicherungen oder Behörden erhalten.