Die Schweiz gehört zu den wenigen Ländern, die den sogenannten Eigenmietwert besteuern. Es handelt sich um die fiktive Miete, die Eigenheimbesitzer erzielen könnten, wenn sie ihre Immobilie vermieten würden. Das Instrument wurde 1915 als Teil einer Kriegssteuer erstmals befristet eingeführt und in der Weltwirtschaftskrise der 1930er-Jahre wiederentdeckt. Seither hat der Eigenmietwert jeden Reformversuch politisch überlebt.

Ende 2024 haben die Eidgenössischen Räte einen Systemwechsel beschlossen: Der Eigenmietwert auf dem Hauptwohnsitz fällt weg, gleichzeitig werden Unterhaltsabzüge eliminiert und private Schuldzinsen sind nur noch eingeschränkt abzugsfähig. Die wichtigste Ausnahme bildet ein befristeter Hypothekarzinsabzug für Ersterwerber.

Was will der Gesetzgeber damit erreichen?

Zwei Ziele stehen im Vordergrund. Zum einen soll damit der Anreiz zur hohen Fremdfinanzierung gedämpft werden. Eine hohe Verschuldung der privaten Haushalte macht eine Volkswirtschaft verwundbar. Zum anderen soll mit dem Vorschlag die fiskalische Balance gewahrt werden. Modellrechnungen der Eidgenössischen Steuerverwaltung (ESTV) zeigen, dass bei einem langfristigen Hypothekarzins von rund 3,5 Prozent der Reformmix für Bund, Kantone und Gemeinden praktisch aufkommensneutral wäre. Im aktuellen atypischen Tiefzinsumfeld entstehen Mindereinnahmen. Steigen die Zinsen über 3,5 Prozent oder erhöhen sich die Eigenheimpreise infolge der Reform (ein Punkt, über den Experten streiten), könnte der Staat sogar Mehreinnahmen bei der Grundstückgewinnsteuer erzielen.

Eher unbestritten ist, dass der Systemwechsel mittelfristig die Finanzstabilität stärkt: Im aktuellen System unterstützt der Staat die Verschuldung, indem er die Zinsen bei der Einkommenssteuer abziehen lässt. Je höher der persönliche Steuersatz, desto stärker wirkt diese Unterstützung. Dies hat zur Folge, dass der vom Eigenheimbesitzer effektiv bezahlte Hypothekarzins sich um rund einen Drittel verringert. Weil im neuen System die Schuldzinsen nicht mehr vom steuerbaren Einkommen abgezogen werden können, lohnt sich künftig der Schuldenabbau; es wird mehr als heute amortisiert werden.

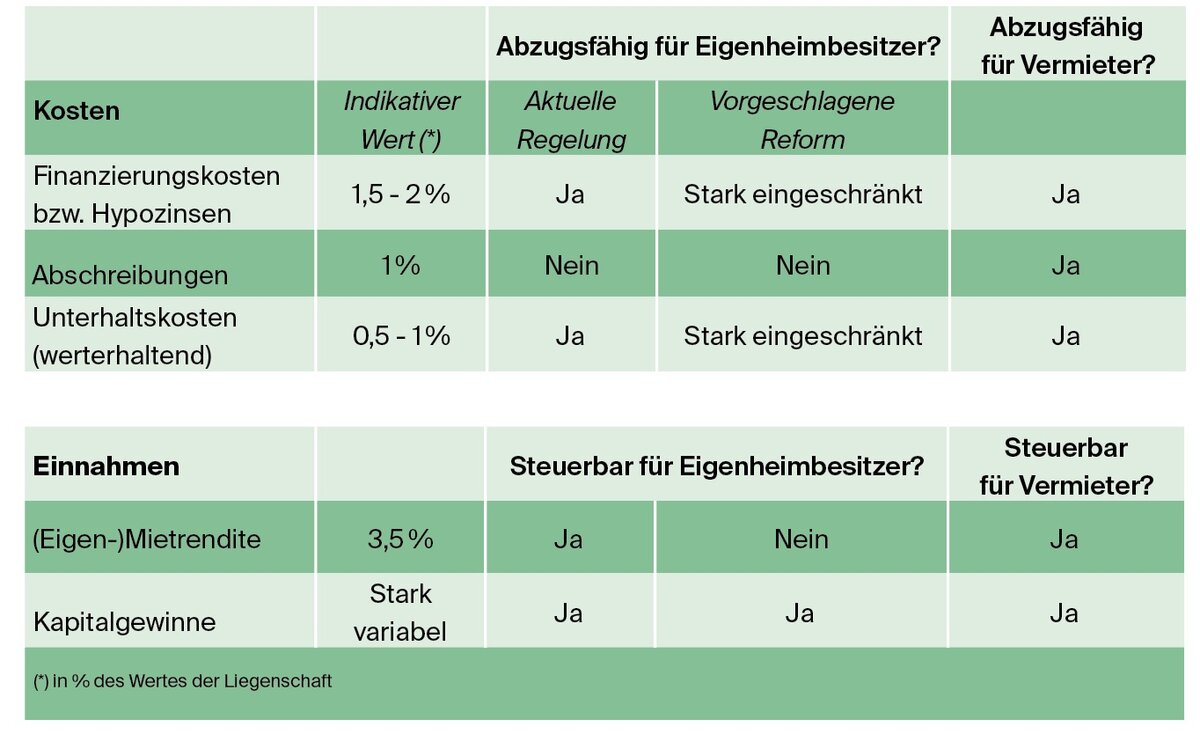

Wer gewinnt, wer verliert?

Wie jede grössere Steuerreform ist für den Erfolg an der Urne entscheidend, wie die Verteilung von Reformgewinnern und -verlierern aussieht. Hier sind allgemeine Aussagen schwierig, denn die Verteilungswirkung hängt von zahlreichen Parametern wie Alter, Einkommen, Vermögen, Zustand der Liegenschaft, Bewertungspraxis des Kantons und Belehnungshöhe ab. Entscheidend ist letztlich jedoch das Zinsniveau:

● Bei Hypothekarzinssätzen von 1 bis 2 Prozent profitiert eine grosse Mehrheit der Eigentümer, weil die fiktive Miete wegfällt und die verminderten Abzüge kaum ins Gewicht fallen.

● Bei einem Zins von rund 3,5 Prozent hält sich das Verhältnis von Gewinnern und Verlierern die Waage.

● Bei höheren Zinsen tragen vor allem verschuldete Haushalte Mehrlasten.

Gemäss der ESTV ist die Verteilungswirkung insgesamt progressiv gestaltet. Das heisst: Die Reform entlastet einkommensschwache Eigentümer, darunter auch viele Rentner, weil der wegfallende Eigenmietwert schwerer wiegt als die gekürzten Abzüge. Die reichsten 10 Prozent der Haushalte (Reinvermögen ab etwa einer Million Franken) werden durch die neue restriktive Zinsregel hingegen stärker belastet, können sich aber dank beschleunigter Amortisation und Portfolioumschichtungen auch schneller anpassen. Haushalte mit hohen und variablen Einkommen verlieren zudem die für sie wertvolle Möglichkeit, Unterhaltskosten genau dann geltend zu machen, wenn sie überdurchschnittlich hohe Jahreseinkommen erzielen. Dies schränkt die Steueroptimierung mit Liegenschaften etwas ein.

Der umfassende Systemwechsel lässt sich schliesslich durchführen, ohne dass die heutigen Mieterinnen und Mieter benachteiligt werden. Entscheidend ist dabei die Erkenntnis, dass Vermieter ihre steuerliche Belastung ebenso wie ihre Abzüge an die Mieter weiterreichen. Obwohl die Zahllast bei den Vermietern liegt, tragen am Ende die Mietparteien diese Kosten. Für vermietete Liegenschaften bleiben allerdings sämtliche steuerlichen Abzüge erhalten, darunter Schuldzinsen, Unterhaltskosten und – wichtig – Abschreibungen. Letztere können Eigenheimbesitzer nicht geltend machen. Insgesamt ist also zumindest aus Sicht der Wohnkosten die Rechnung in etwa ausgeglichen (siehe Tabelle).

Systemwechsel drängt sich insgesamt auf

Die vorliegenden Analysen zeigen: Die Eigenmietwertbesteuerung ist fiskalisch volatil, ökonomisch verzerrend und sozial zunehmend umstritten. Ihr Verzicht kostet den Staat bei dauerhaft sehr tiefen Zinsen zwar Einnahmen, doch selbst dann gibt es positive Nebenwirkungen: weniger Verschuldung, einfacheres Steuersystem, geringere administrative Kosten. Steigt das Zinsniveau auf historisch normale Werte, lässt sich die Reform sogar einnahmeneutral realisieren. Aus volkswirtschaftlicher Sicht ist wichtig, dass langfristig stärkere Anreize entstehen, in Eigenheime zu investieren. Die Eigenheimquote ist in der Schweiz seit Jahrzehnten niedrig, und sie ist seit 2010 sogar weiter gefallen. Dies birgt auch politischen Sprengstoff, wie die jüngsten Diskussionen rund um die Kosten und Nutzen der Zuwanderung zeigen. Mit einer höheren Eigenheimquote hätte ein noch grösserer Teil der Bevölkerung von den Preiserhöhungen direkt profitiert.

Kurzum: Eine vereinfachte Wohneigentumsbesteuerung ohne Eigenmietwert ist nicht nur möglich, sondern volkswirtschaftlich durchaus sinnvoll – für stabile Haushaltsfinanzen, einen robusten Immobilienmarkt und fairere Chancen auf den Traum vom eigenen Zuhause.

«Die vorliegenden Analysen zeigen: Die Eigenmietwertbesteuerung ist fiskalisch volatil, ökonomisch verzerrend und sozial zunehmend umstritten.»