Der Staat hat gezielt steuerliche Anreize geschaffen, um Erwerbstätige zu motivieren, mehr für die Zeit nach ihrer Pensionierung zu sparen. Anreize bieten insbesondere die Säule 3a und freiwillige Einzahlungen in die Pensionskasse.

Viele Erwerbstätige fragen sich jetzt, ob solche Einkäufe noch sinnvoll sind. Denn geht es nach dem Bundesrat, fallen künftig höhere Steuern an, wenn man sein PK-Guthaben nicht als Rente bezieht, sondern sich das Kapital auszahlen lässt.

Die geplante Steuererhöhung wird weitherum kritisiert, weil der Staat die «Spielregeln während des Spiels» ändere. Das beschädige das bewährte System, das in der zweiten Säule auf Eigenverantwortung basiert. Ob der Bund die Steuern auf Kapitalbezüge tatsächlich erhöhen wird oder ob jemand dagegen das Referendum ergreift, ist noch offen.

Die Leistungen im Alter verbessern

Sparerinnen und Sparer befürchten, dass zusätzliche Steuern die Vorteile von PK-Einkäufen zunichtemachen. Tatsächlich kann sich der steuerliche Vorteil reduzieren oder sogar halbieren. Es lohnt sich aber zu prüfen, ob sich freiwillige Einzahlungen trotz Steuererhöhung rechnen.

Dazu ein Beispiel: Ein Ehepaar mit einem steuerbaren Einkommen von 150 000 Franken zahlt drei Mal 50 000 Franken in die PK ein und baut damit rund 157 650 Franken zusätzliches Kapital auf (Tabelle unten). Auch wenn der Bund die Steuern auf Kapitalbezügen erhöht, spart dieses Paar je nach Höhe seines Guthabens 10 695 bis 27 905 Franken Steuern.

Tipp: Mit einem PK-Einkauf kann man die Leistungen im Alter verbessern, fehlende Beitragsjahre nachholen und Lücken schliessen. Ob und wie stark sich das lohnt, hängt von der Pensionskasse und vom Zeitpunkt des Einkaufs ab. Je höher das steuerbare Einkommen ist und je schneller man das Geld wieder bezieht, desto attraktiver ist ein PK-Einkauf in der Regel. Achtung: Wenn Sie sich Ihr Guthaben oder einen Teil davon bei der Pensionierung auszahlen lassen möchten, müssen Sie sich spätestens drei Jahre vorher einkaufen.

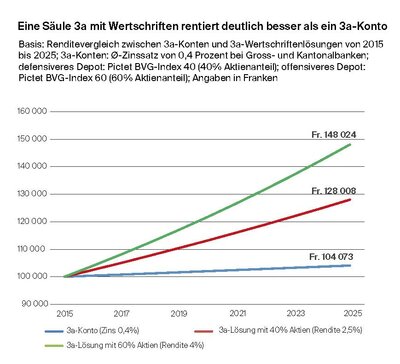

Pensionskasse oder Säule 3a?

Viele sind unsicher, in welchen Vorsorgetopf sie einzahlen sollen – in die PK oder die Säule 3a? Es gilt der Grundsatz: Wer kann, sollte in beide Gefässe einzahlen. Ansonsten sollte man zuerst die Säule 3a ausschöpfen und erst dann in die PK einkaufen. Denn bei der dritten Säule kann man gewisse Dinge selbst bestimmen – etwa, wie das Geld angelegt wird oder wer es nach dem Tod erhalten soll.

Aktuell, für das Jahr 2025, beträgt der Maximalbetrag in der Säule 3a für Erwerbstätige 7258 Franken, wenn sie in einer PK versichert sind. Selbstständigerwerbende dürfen bis zu 20 Prozent ihres Einkommens einzahlen, maximal aber 36 288 Franken.

Es bleibt nur noch wenig Zeit, um sich zu entscheiden und die richtigen Schritte einzuleiten. Die Einzahlung muss bis zum 31. Dezember bei der Vorsorgestiftung eingehen, damit man den Betrag in der nächsten Steuererklärung vom Einkommen abziehen kann. Man sollte seine Bank also bis spätestens Mitte Dezember mit der Überweisung beauftragen.

PK-Einkäufe bleiben in vielen Fällen sinnvoll, auch wenn der Bundesrat die Steuern erhöht

Beispiel: Ehepaar im Kanton ZH, beide erwerbstätig, steuerbares Einkommen 150 000 Franken, ohne Kirchensteuern (Angaben in Franken).

PK-Guthaben mit 60 | 500 000 | 1 000 000 | 1 500 000 |

Drei PK-Einkäufe à 50 000 Franken 1 | 150 000 | 150 000 | 150 000 |

Ersparnis Einkommenssteuern (2025-2027) | 46 500 | 46 500 | 46 500 |

PK-Guthaben mit 65 2 | 821 702 | 1 360 394 | 1 899 085 |

Zusätzliches Guthaben dank Einkäufen 3 | 157 650 | 157 650 | 157 650 |

Zusätzliche Steuern wegen Einkäufen | 14 811 | 26 203 | 27 610 |

Steuerersparnis vor Steuererhöhung | 31 689 | 20 297 | 18 890 |

Steuererhöhung (Vorschlag Bundesrat) | 3784 | 8195 | 8195 |

Steuerersparnis nach Steuererhöhung | 27 905 | 12 102 | 10 695 |

1 Gestaffelt von 2025 bis 2027; Grenzsteuersatz von 31 %.

2 Guthaben mit 60, plus jährliche Sparbeiträge von 20 000 Franken, Verzinsung und 3 Einkäufe à 50 000 Franken.

3 Einkäufe 2025, 2026 und 2027, Verzinsung 1,25 % pro Jahr.

Quelle VZ VermögensZentrum